世界机床复苏明显 市场持续稳定增长

2010年度《世界机床生产和消费调查》显示,全球金属加工机床制造业总体已走出衰退。过去两年,世界机床生产量的增长起伏较大。2009年,全球28个主要机床生产国家和地区产值下跌了32%。2010年,由于主要机床生产国家和地区经济逐渐复苏,全球机床制造业总产值达到663亿美元,同比增长21%。此次《世界机床生产和消费调查》范围包括有机床制造工业且有数据统计的28个国家和地区,所生产的机床涵盖世界总产值的95%,并消费了绝大部分机床产品。

据欧洲机床工业委员会(CECIMO)数据统计,2010年,CECIMO各成员国的机床产值总计166亿欧元,比2009年同期小幅下降了1%。对此,CECIMO经济委员会主席Frank Brinken认为,随着订单产能的释放,预计2011年行业产量将出现两位数的增长,欧洲机床市场将进入稳定持续增长阶段,到2013年将可能达到一个新的顶峰。

2010年CECIMO各成员国的机床出口额为123亿欧元,约占总产值的3/4。至于消费量,相比2009年和2008年,欧洲的机床表观消费量已连续两年持续下降。此外,2010年,欧洲的机床产量约占世界机床总产量的1/3,而2009年其所占份额为43%,可见欧洲机床的市场份额出现了明显下降,欧洲机床行业正面临着巨大的挑战。对此,CECIMO呼吁欧盟对亚洲进一步开放市场,反竞争的行为将不利于恢复欧洲机床的市场份额。

机床贸易显著增长 中国跻身出口强国

受国际金融危机影响,2009年中国对巴西、俄罗斯、印度的金属加工机床出口曾大幅下滑。进入2010年后,由于亚洲地区和新兴经济体较欧美国家率先走出困境,中国机床出口市场结构也随之发生明显变化。据国际模具及五金塑胶产业供应商协会常务秘书长罗百辉介绍,中国对金砖国家机床产品出口大幅回升,对巴西、俄罗斯、印度的出口额均排在前10位。2010年上半年,中国对印度的金属加工机床出口额首次超过美国,达到1.4亿美元,占中国机床出口总额的7.4%;对巴西、俄罗斯出口额增长均在80%以上,排名分别由上年的第六位和第十四位上升至第三位和第八位。东盟地区市场继续看好,缅甸、越南、印尼、泰国和马来西亚等均进入中国出口市场的前15位,出口额均超2008年水平。特别是对缅甸的数控机床出口近两年快速增长,2009年出口额增长高达6倍多,2010年又增长一倍。

4月11日~16日中国国际机床展览会在京召开,来自德国的156家机床企业高调亮相,参展净面积达8600平方米,又一次刷新了德国展团的参展记录,在展会上德国展团将全面展示创新产品与解决方案。

4月12日,德国机床制造商协会在北京召开新闻发布会,会议透露,中德两国之间的机床贸易在近几年实现了显著的双向增长。2010年,在德国工业领域的重要机床供应商中,中国排名第七;而中国是世界上最大的机床市场,也是最大的机床进口商,2010年进口的机床中有21%来自德国,这意味着德国是仅次于日本的中国工业领域第二大机床供应商。

中国连续多年一直是全球最大的机床消费和进口国。据国际模具及五金塑胶产业供应商协会常务秘书长罗百辉介绍,全球每消费10台机床就有近5台在中国。随着中国制造业的蓬勃发展,对生产设备的需求量猛增。2002年中国成为全球机床第一大消费国,并保持至今。中国机床进口量较大,2002年至2005年进口机床在中国机床消费中平均占62%。2006年至2010年,中国国内机床企业和一部分外资机床企业逐步扩大在华市场份额。2009年,中国成为全球机床第一大生产国。2010年中国机床制造业保持迅猛增长,在全球总产值中所占比重达35%;中国机床消费当年增长43%,占28个主要机床生产国家和地区消费总和的48%。2010年,中国机床出口增长31%,出口额达18.5亿美元,居全球第六位。但中国机床出口额仅占其总产值的9%,这表明中国国内市场需求相当旺盛。

根据中国机床工具工业协会的统计数据,2010年,中国、日本、德国位列全球机床生产的前三位。日本机床工业在经历了2009年的严重衰退之后全面反弹,重返机床第二大生产国的位置。德国机床制造业产值2010年继续下滑,但仍位列第三。美国机床制造业产值也持续下滑,已跌至全球第八,位于意大利、韩国、瑞士等国之后。10年前,美国曾是世界上最大的机床消费国,消费额远高于当时第二位的德国,但此后美国机床消费逐年下滑,2010年消费27.5亿美元,同比减少15%。在机床出口方面,日本、德国、意大利位列2010年前3名,其机床出口占生产比例均在66%左右。2010年,全球机床消费排名前5位的分别是中国、德国、日本、韩国和意大利。其中,韩国和日本同比均实现两位数增长。机床产品人均消费情况差异较大,瑞士仍为全球人均消费金属加工机床最多的国家。

2010年全球机床市场逐步回暖。根据中国机床工具工业协会的统计数据,开年伊始,中国机床工具出口就摆脱了2009年负增长的局面,同比增长达12.6%。中国机床产品上半年出口增长直线上升,下半年基本稳定在高位,全年出口额同比增长82%,其中金属加工机床出口18.5亿美元,同比增长31.3%。2010年中国机床出口快速回升,表明国际市场逐渐呈现复苏迹象,而新兴经济体和亚洲地区经济恢复较快则是机床产品出口高速增长的重要因素。

在2010年出口市场位列前10名的发达经济体中,除对日本出口高速增长外,对美国、德国出口增幅相对较低。2010年下半年,随着美国经济形势好转,中国对美国机床出口有所回升。到目前为止,美国仍为中国第一大机床出口国。

另一方面,随着中国经济的全面复苏,各类企业多层次需求逐步恢复,国内机床市场对各类产品的需求大幅增长。2010年机床产品进口结构与上年相比发生显著变化。中档机床,特别是具有价格优势的数控机床进口量增长较快,高端、大型数控机床进口量占比下降。

国际模具及五金塑胶产业供应商协会常务秘书长罗百辉指出,当前世界经济虽逐步走上复苏轨道,但经济增速依然缓慢,且基础不稳,各国经济复苏程度仍不平衡。2010年尽管中国机床工具产品出口高速增长,但金属加工机床这一主流产品出口额增速仍低于行业整体水平。因此,对中国机床工具行业企业来讲,进一步转变发展方式、调整产品结构、增加产品附加值仍是亟待改进的重要方面。

罗百辉表示,机床是装备制造业的工作母机,是先进制造技术的载体和装备工业的基本生产手段,是装备制造业的基础设备。《国务院关于加快培育和发展战略性新兴产业的决定》中列举了“航空、卫星、轨道交通设备、海工装备和智能制造装备”5种高端装备,按照工业和信息化部装备工业司的解释,智能制造装备包括精密和智能仪器仪表、智能控制系统、高档数控机床、智能专用装备、自动化成套生产线等6大类产品。振兴装备制造业,首先要振兴机床工业。“装备振兴,机床先行”。没有强大的机床工业,振兴装备制造业就成了无本之木、无源之水。而其中作为机电一体化装备的数控机床,集高效、柔性、精密、复合、集成诸多优点于一身,已经成为当下装备制造业的主力加工设备和机床市场的主流产品,其拥有量的多少及技术水平的高低成为一个国家竞争力强弱的重要体现。因此,将高端装备制造业列为战略性新兴产业,数控机床行业自身未来就面临着极好的发展前景。

此外,作为机械行业中的重要子行业之一,机床工具行业主要应用在制造业前端,将明显受益于经济增长以及产业升级。一般来说,在下游行业刚开始复苏的时候,机床的需求相对较少;在下游景气度快速提升、产能进行快速扩展时,机床的需求才开始大规模释放,因此机床相对下游行业来说属于后周期性行业。但从相反角度去考虑,在下游行业景气度下降时,下游行业快速收缩资本开支,机床下降需求要早于下游行业。历史数据也显示,机床行业的增长明显受工业生产的驱动,并滞后于工业生产。

尽管机床行业产值不到GDP的1%,但它是经济发展战略中不可轻易放弃的重要支柱性产业。事实上,随着工业化进程向纵深层次发展,装备制造业的产业升级趋势已势不可挡,纺织、来料加工、原材料开采等低端等产业将逐渐没落,航空航天、船舶制造、汽车、电力设备等重化工业将逐步崛起,这些行业的崛起将对重型、高端数控机床产生旺盛的需求,进而拉动机床行业进行更深层次的产业升级。

从历史数据来看,我国机床行业销售额占工业增加值的比重基本上围绕0.8%上下波动,相对于德国的1.2%、日本的1.5%,这一比例偏低,随着我国工业化进程的深入,这一比例将会有所提升,即使仍按0.8%作保守计算,2020年我国机床行业的市场空间将达到670亿美元。另一方面,从国际对比来看,我国机床行业的规模相对于下游行业而言仍然偏小,作为装备制造业的母机,日、德等发达国家机床行业的规模均不小于工程机械和重型机械等下游行业的规模。而我国2008年机床行业的销售收入仅为工程机械行业的37%,重型机械行业的20%,这一规模很难满足装备制造业大发展的需求,因此机床行业未来还有很大的成长空间。

从具体产品来看,数控机床增速快于普通金切机床整体。数控机床是机床工业的主流产品,过去5年我国数控机床产量的年均复合增长率为30.29%,过去10年年均复合增长31.89%,过去15年复合增长27.67%。2010年,国内数控机床产量达到了223897台,同比增长66.71%。

数控机床增速快于金切机床,机床产量数控化率逐年提高。1990年,机床产量数控化率仅为2.24%,2000年上升为7.96%,2005年机床产量数控化率达到了13.23%的较高水平,2010年底产量数控化率进一步上升到29.66%。就数控机床产值占机床总产值中的比重(产值数控化率)而言,2001年为26.2%,2003年提高到33%,2005年达到35.5%,2007年上升到44%。不过和美、日、德国等发达国家相比,我国机床整体产量数控率和产值数控化率都相对较小,未来还有广阔的市场提升空间。目前发达国家的产量数控率在60-70%左右、产值数控化率在85%-90%。我国目前约30%的产量数控化率和50%左右的产值数控化率水平与发达国家相比差距很大。

从最近10年来金切机床和数控机床的产量增速对比来看,数控机床都快于金切机床;不管是过去5年、10年还是15年,数控机床的年均复合增长率也是明显高于金切机床整体。而且从增速数据来看,不管是金切机床整体,还是单纯数控机床,近几年的增速都快于以前。机床行业正步入快速复苏阶段,在高端装备制造业发展的带动下,2011年机床行业的景气度有望延续。

汽车、航空航天、模具机械等是机床的传统下游客户。机床向传统机械工业、国防工业、汽车工业、航空航天工业、电子信息技术工业以及其他加工工业等下游行业提供加工装备。在机床产品的消费构成中,汽车工业占35%-40%左右,传统机械工业占25%-30%,IT制造业占10%-15%,航空航天与国防军工及其他产业占20%-25%。汽车工业和传统机械行业是机床的需求大户。

机床行业与企业固定资产投资密切相关,机床行业销售增长跟随下游制造企业资本开支计划波动。近年来,机床主要下游行业固定资产投资快速增长,2003-2010年交通运输设备制造业、通用设备制造业、专用设备制造业和电气机械及器材制造业固定资产投资完成额年均复合增长率分别为37.18%、47.26%、42.97%和48.38%。

上一页 1 2 3 下一页

李克强:中国装备走

李克强:中国装备走 增效降本 为航空制

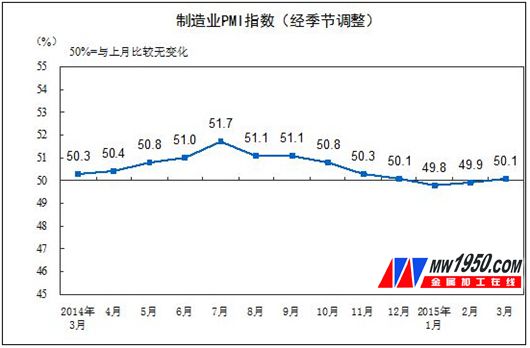

增效降本 为航空制 2015年3月中国制造

2015年3月中国制造 中国机床,春天去哪

中国机床,春天去哪