回顾:2008年中国机床市场演变

自1999年以来,中国机床(含金属切削和金属成形机床)市场一直处於快速上升阶段。2008年是中国机床市场的转折年,或者说出现了拐点。上半年的市场形势依然较好,重点联系企业的金切机床产值有30%的同比增幅。进入下半年特别是9月份以後,机床市场形势出现了逆转,产销增速回落,成品库存增加,应收账款回收困难,资金状况逐月趋紧,利润增幅下滑,新的订货合同明显减少。不过,好在18月机床市场的运行状况为全年打下了较好基础,2008年全年的机床销售产值按美元计算,其增幅仍然超过了20%,达到约135.5亿美元(估算值)。

2008年机床产销增速下滑有一个重要的特点,那就是产量增速下滑得快(金切机床产量在111月期间的同比增长仅为0.24%),产值增速下滑得慢。这主要是因为市场对机床产品的需求出现了两极分化:一极是普通机床(普通车床、铣床、钻床等)和经济型数控机床的销量明显下滑;另一极是大(重)型、精密、高速、复合、多轴联动和专用等高中档数控机床的销量仍保持较快增长。

显而易见,2008年的中国机床市场在对产品结构进行强制性的调整。这也有两方面的原因:一方面是金融危机对中小企业特别是南方(广东、浙江、江苏等地)中小企业冲击很大,使得市场对低端产品的需求大为减少;另一方面则是随中国机床市场在前几年的快速升温,低端机床产量过大的矛盾越来越突出。

2007年中国非数控金切机床产量高达48.36万台(是2001年的2.8倍),其中普通机床产量估计在35万台以上;而在2007年12.3万台数控金切机床中,经济型数控机床又占了6070%。这与日、德、美等国家的机床产量构成大相径庭,也不符合我国产业升级和技术装备水平提高的大趋势,机床产品结构的升级调整已势难避免。只是,由於受金融危机的影响,2008年中国机床市场掀起的产品结构调整浪潮出人意料的迅猛。

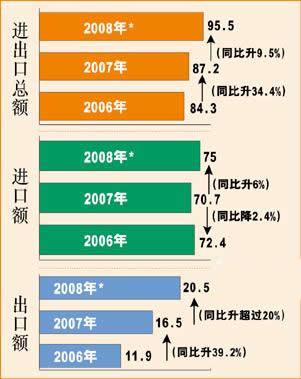

2008年中国的机床进口和出口贸易都在增长,不过11、12两个月的增速有明显回落。在国家对进口高档机床实行贴息政策等因素的作用下,2008年中国机床进口出现了反弹,比上年增长约6%,金额达到约75亿美元(估算值)。特别是进口机床的平均单价大增20%以上,进口机床产品结构升级明显加快了速度。

2008年中国机床出口增速虽比上年回落了十几个百分点,但依然超过20%,金额达到约20.5亿美元(估算值)。这主要得益於出口市场多元化和出口产品结构有所改善(低值机床比重减小,数控机床比重上升),虽然对美国的机床出口减少,但对印度、巴西和俄罗斯的机床出口大幅增长。然而也应注意到,进入4季度後,机床出口合同减少,海外应收账款和出口产品库存增加,出口走势出现了不良变化。

由下表可看到2006年至2008年期间中国机床进出口总额的变化,以及进出口总体、进/出口额相比上年的演变走势。

表 中国机床进出口总额的变化(单位:亿美元)

注:图中所有2008年相关数据为估算值

2008年中国机床消费额的增速虽从上年的23.3%降至约17.5%,但消费金额已升至约190亿美元(估算值)的高位,仍远高於世界其他国家。在这个世界最大的机床消费市场中,国产机床市场占有率也比2007年再升一步,达到约60%。

上一页 1 2 3 下一页

李克强:中国装备走

李克强:中国装备走 增效降本 为航空制

增效降本 为航空制 2015年3月中国制造

2015年3月中国制造 中国机床,春天去哪

中国机床,春天去哪